Pensia de stat nu mai este adesea suficientă

Multe persoane aflate încă în câmpul muncii se tem de riscul sărăciei la bătrânețe. Riester-Rente oferă un supliment important față de pensia publică, prin subvenții substanțiale din partea statului german.

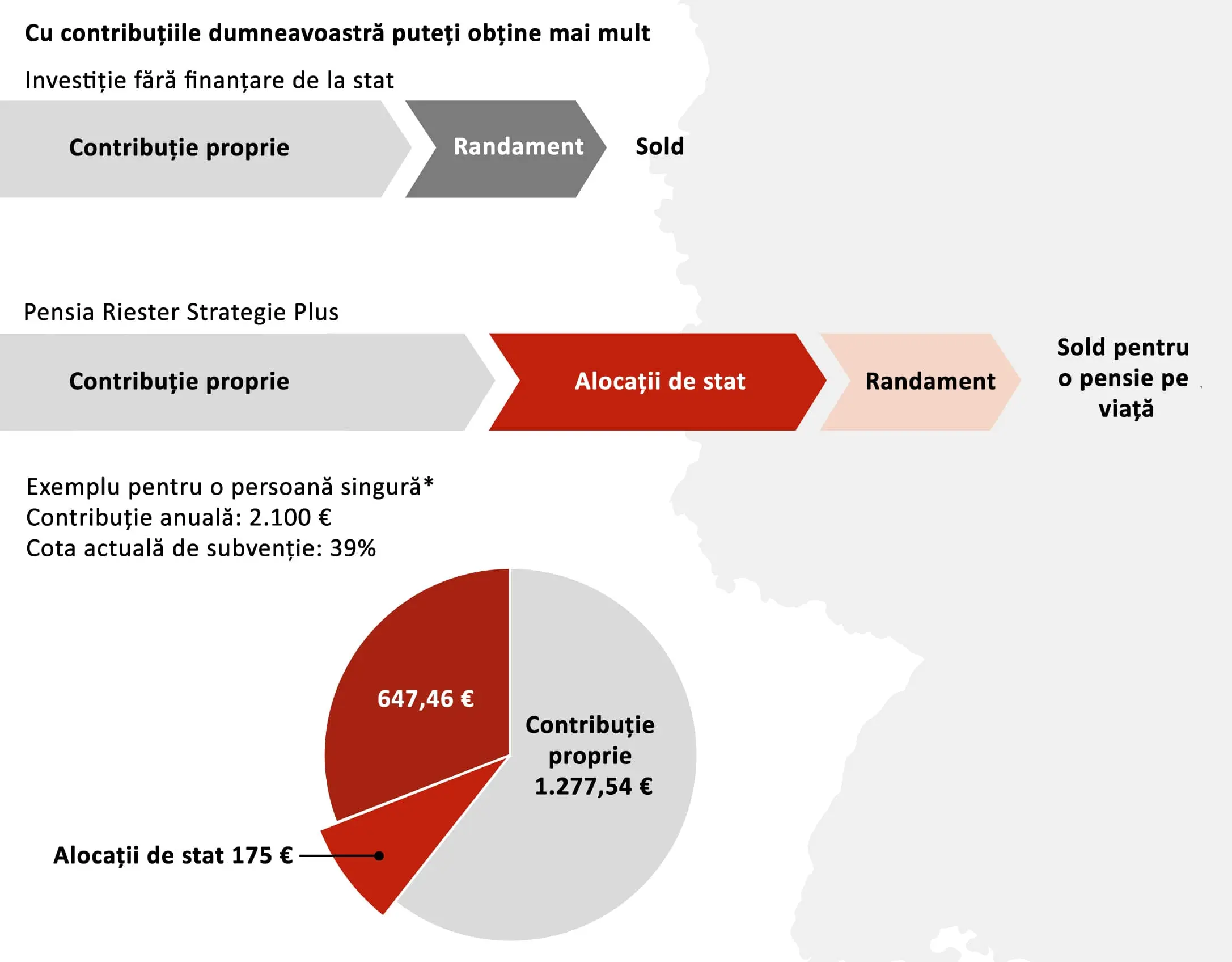

Contribuții 100% garantate la începutul pensiei

Conform informațiilor disponibile pe site-ul Generali*, suma pe care o veți avea la împlinirea vârstei de pensionare este 100% garantată. Aceasta înseamnă că nu riscați pierderea contribuțiilor făcute de-a lungul timpului.

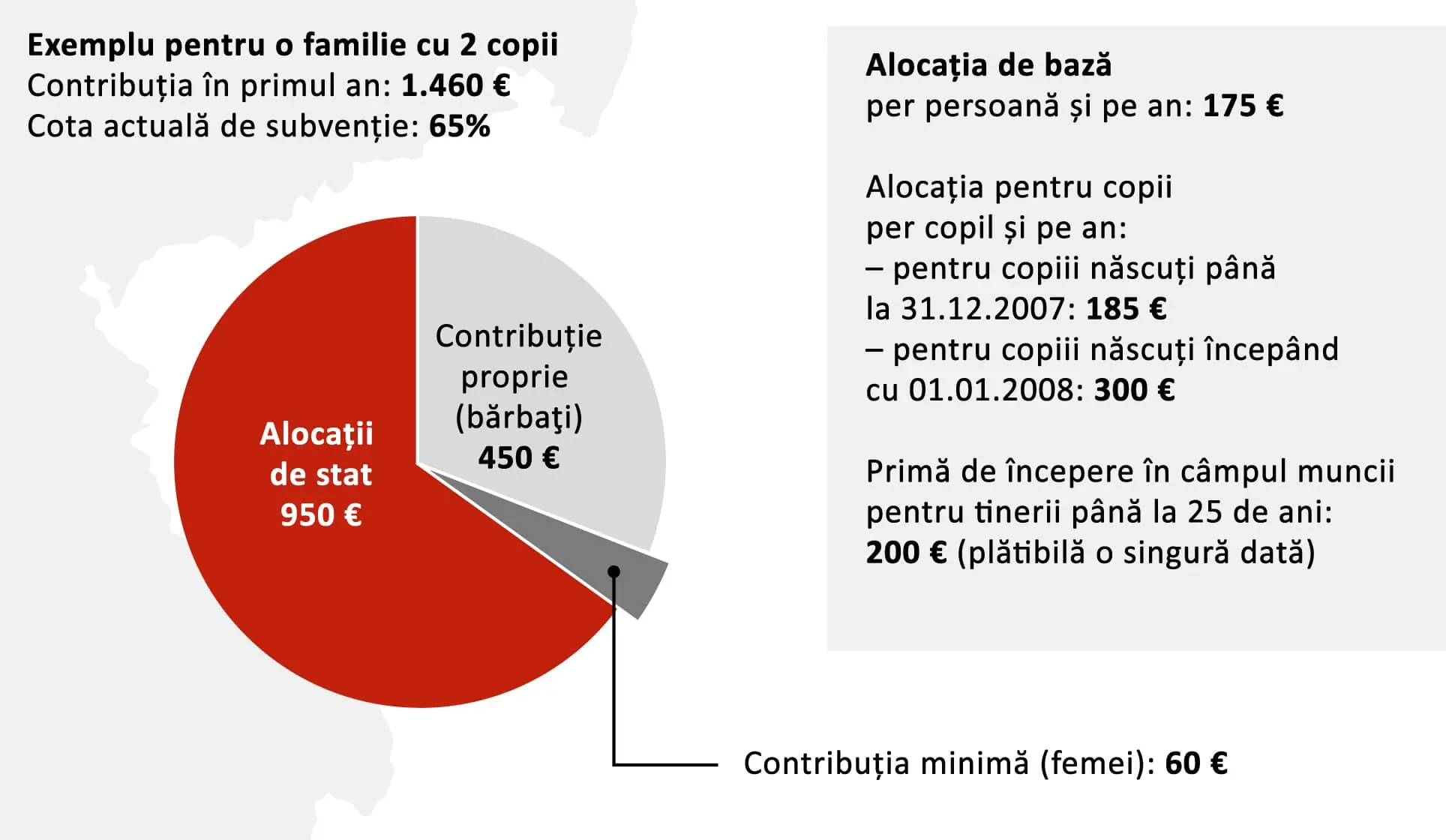

Primești o rentă pe viață, garantată

Riester-Rente asigură o plată lunară care durează toată viața, oferindu-vă siguranța unui venit suplimentar constant la pensie.

Suntem aici ca să te ajutăm!

Hotline